La inversión hotelera en España se enfoca en vacacional y ciudades medianas

14 DICIEMBRE, 2019- Actualmente los inversores institucionales son los grandes protagonistas que aportan liquidez al mercado, indican desde Cushman & Wakefield

- El mercado hotelero español está muy fragmentado, con un 60% de la oferta conformada por hoteles independientes

- El asset management destaca como herramienta para que todos los actores que forman parte del proyecto puedan obtener el mejor rendimiento

El segmento vacacional y las ciudades medianas centran en estos momentos el interés del mercado de inversión hotelero en España. Esta fue una de las principales conclusiones de la jornada anual de Cushman & Wakefield Hospitality celebrada este jueves en Madrid bajo el título “What’s Next: Estrategias de inversión hotelera en un nuevo ciclo” con la asistencia de más de 200 profesionales del sector.

La inauguración de la Jornada ha corrido a cargo de Javier Sancho, director Hilton Worlwide Sales Europe & Industry Relations y Oriol Barrachina, CEO de Cushman & Wakefield España. Barrachina ha puesto en valor “la apuesta estratégica de Cushman & Wakefield por el negocio hotelero en España, como respuesta a una necesidad real de los inversores y hoteleros”.

A continuación, David Rico, director de CaixaBank Hotels & Tourism, ha presentado el “Informe Sectorial de Turismo” de CaixaBank Research. Las previsiones de la entidad sitúan el crecimiento en España en una horquilla razonable y sostenibles alrededor del 1,5% o 2%. Rico ha valorado que “el sector turístico ha creado 1 de cada 5 empleos entre 2014 y 2018 en la economía española con un peso específico del 16,4% en el conjunto de la economía”. El gasto total de los turistas ha crecido un 3% de enero a septiembre de este año, a pesar de que la duración media de las estancias se ha reducido casi un 4%. Para Rico, “este dato demuestra la mejora en productividad del sector que también está relacionado con la apuesta por la calidad que se traduce en un crecimiento del 38,2% en la oferta de hoteles de 5 y 4 estrellas en los últimos diez años”. En cuanto a los retos del sector, Rico ha destacado la situación del Brexit que puede generar diversos escenarios que podrían ser mejores de lo esperado ya que el mercado ya ha descontado parte del impacto.

A continuación, David Rico, director de CaixaBank Hotels & Tourism, ha presentado el “Informe Sectorial de Turismo” de CaixaBank Research. Las previsiones de la entidad sitúan el crecimiento en España en una horquilla razonable y sostenibles alrededor del 1,5% o 2%. Rico ha valorado que “el sector turístico ha creado 1 de cada 5 empleos entre 2014 y 2018 en la economía española con un peso específico del 16,4% en el conjunto de la economía”. El gasto total de los turistas ha crecido un 3% de enero a septiembre de este año, a pesar de que la duración media de las estancias se ha reducido casi un 4%. Para Rico, “este dato demuestra la mejora en productividad del sector que también está relacionado con la apuesta por la calidad que se traduce en un crecimiento del 38,2% en la oferta de hoteles de 5 y 4 estrellas en los últimos diez años”. En cuanto a los retos del sector, Rico ha destacado la situación del Brexit que puede generar diversos escenarios que podrían ser mejores de lo esperado ya que el mercado ya ha descontado parte del impacto.

Por su parte, Javier Serrano, country manager de STR para España y Portugal, ha presentado las “Megatendencias hoteleras: el auge de las marcas” en la que ha insistido que “España sigue siendo un mercado atractivo para las marcas internacionales porque todavía hay un margen considerable para el crecimiento mercados como el vacacional y el urbanos, tanto en ciudades grandes y medianas”. Serrano ha recordado que la estructura del mercado hotelero en España está todavía dominada por los hoteles independientes que representan un 60% del total, mientras que las grandes marcas agrupan el 40% restante. En el conjunto del mundo, de cada 3 hoteles nuevos que se abren en el mundo, 2 pertenecen a marcas hoteleras. En cuanto a los modelos de crecimiento, Serrano considera que la franquicia en Europa debería seguir creciendo, hasta situarse en niveles similares a los del mercado americano donde supone un 60%. En cuanto a crecimiento de la oferta, Málaga y Bilbao son mercados que van a crecer en oferta por encima del 10%.

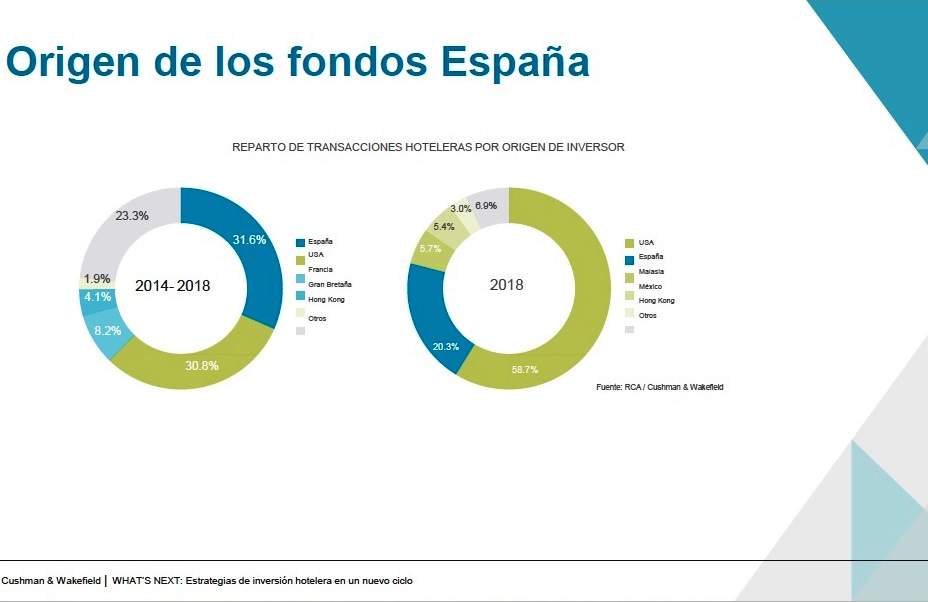

Por su parte, Albert Grau y Bruno Hallé, socios directores de Hospitality España de Cushman & Wakefield, han cerrado este bloque con el key note “El mercado inversor en España” en la que han apuntado que el precio del dinero hace que la inversión en el sector inmobiliario hotelero sea más atractiva en 2019 que en los últimos 10 años. Hallé ha recordado que “el turismo a nivel global está en crecimiento, con nuevos mercados inversores que garantizan la llegada de turistas y la aparición de nuevos nichos de negocio. Esta situación macroeconómica también genera interés para invertir por parte de nuevos players internacionales, especialmente fondos anglosajones.

Por su parte, Albert Grau y Bruno Hallé, socios directores de Hospitality España de Cushman & Wakefield, han cerrado este bloque con el key note “El mercado inversor en España” en la que han apuntado que el precio del dinero hace que la inversión en el sector inmobiliario hotelero sea más atractiva en 2019 que en los últimos 10 años. Hallé ha recordado que “el turismo a nivel global está en crecimiento, con nuevos mercados inversores que garantizan la llegada de turistas y la aparición de nuevos nichos de negocio. Esta situación macroeconómica también genera interés para invertir por parte de nuevos players internacionales, especialmente fondos anglosajones.

Para Hallé y Grau, la situación invita a la revalorización de los activos hoteleros. Actualmente los inversores institucionales son los grandes protagonistas que aportan liquidez al mercado. El ciclo de explotación de los activos se centra en cuatro etapas: etapa de decrecimiento, etapa de recuperación, etapa de crecimiento y etapa de contracción o madurez. La clave del negocio pasa por entender los aspectos clave en cada etapa para tomar las decisiones que lleven a seguir mejorando la operativa y el valor del activo.

En España, estamos con mercados con margen de crecimiento como Marbella o Madrid ya que los indicadores apuntan a que se puedan mejorar precios medios e ingresos por habitación. En cuanto a destinos urbanos, Valencia, Barcelona y Sevilla siguen también en etapa de crecimiento. En el caso de Bilbao y San Sebastián ya se encuentran en un momento de madurez con una fuerte consolidación del valor de los activos. En cuanto a vacacional, Baleares y Canarias se encuentran en la fase de estabilización, moderando o incluso descendiendo su RevPAR, lo que apunto a un posible cambio de ciclo.

En España, estamos con mercados con margen de crecimiento como Marbella o Madrid ya que los indicadores apuntan a que se puedan mejorar precios medios e ingresos por habitación. En cuanto a destinos urbanos, Valencia, Barcelona y Sevilla siguen también en etapa de crecimiento. En el caso de Bilbao y San Sebastián ya se encuentran en un momento de madurez con una fuerte consolidación del valor de los activos. En cuanto a vacacional, Baleares y Canarias se encuentran en la fase de estabilización, moderando o incluso descendiendo su RevPAR, lo que apunto a un posible cambio de ciclo.

Estrategias de inversión

La primera de ellas ha contado con la participación de Alejandro Hernández-Puértolas, CEO de Hotel Investments Partners (HIP); Mónica Garay, Managing Partner de Azora; y Cristina Fernández Hoyo, country manager de Covivio para España y Portugal.

Para Hernández-Puértolas, “el mercado europeo despierta grandes posibilidades a través del reposicionamiento de producto. Creemos que el sur de Europa dispone todavía de mucha oferta cansada, con capacidad de resituarla”. Para Mónica Garay, “el inversor hotelero debe conocer muy bien la industria, la tipología de su negocio, para entender el recorrido de cada operación y las oportunidades que pueden aparecer. Se trata de entender también que hay operaciones que requieren de tiempo y mucho análisis.” Por su parte, Fernández Hoyo ha subrayado que “los inversores institucionales siguen estudiando operaciones en vacacional, a pesar de que la tendencia habitual era pensar solo en urbano”. Dentro de modelos de inversión, Fernández Hoyo ha mencionado su interés en modelos de inversión mixto como puede ser residencial con servicios destinados a personas mayores.

Los tres inversores han valorado la función del asset management como herramienta para que todos los actores que forman parte del proyecto puedan obtener el mejor rendimiento. De la misma forma, los inversores consideran que los operadores y marcas hoteleras han entendido que la búsqueda de socios permite alcanzar mejor y más rápido los retos estratégicos.

Para Hernández-Puértolas, “el mercado europeo despierta grandes posibilidades a través del reposicionamiento de producto. Creemos que el sur de Europa dispone todavía de mucha oferta cansada, con capacidad de resituarla”. Para Mónica Garay, “el inversor hotelero debe conocer muy bien la industria, la tipología de su negocio, para entender el recorrido de cada operación y las oportunidades que pueden aparecer. Se trata de entender también que hay operaciones que requieren de tiempo y mucho análisis.” Por su parte, Fernández Hoyo ha subrayado que “los inversores institucionales siguen estudiando operaciones en vacacional, a pesar de que la tendencia habitual era pensar solo en urbano”. Dentro de modelos de inversión, Fernández Hoyo ha mencionado su interés en modelos de inversión mixto como puede ser residencial con servicios destinados a personas mayores.

Los tres inversores han valorado la función del asset management como herramienta para que todos los actores que forman parte del proyecto puedan obtener el mejor rendimiento. De la misma forma, los inversores consideran que los operadores y marcas hoteleras han entendido que la búsqueda de socios permite alcanzar mejor y más rápido los retos estratégicos.

La transformación del sector hotelero desde la operación a la inversión

La segunda mesa redonda la han protagonizado Raúl González, CEO EMEA de Barceló Hotel Group; Jordi Ferrer, CEO del grupo inversor Hesperia & Hesperia World y José Ángel Preciados, director general de Ilunion Hotels.

González ha reconocido que “estamos estudiando operaciones para compra de activos, pero principalmente para gestionar. Nuestra compañía trabaja diferente según la zona geográfica ya que en EMEA trabaja con contratos de gestión y alquiler y muy poca propiedad mientras que en Centroamérica y Caribe somos principalmente prioritarios”. En cuanto a marcas, Barceló apuesta por un portafolio de marcas según los diferentes segmentos del mercado como Royal Headway, Occidental o Allegro, por citar algunas. El CEO de Barceló considera que hay opciones de introducción de franquicia en China que es un mercado que presenta oportunidades. También González ha reivindicado que “el mercado español es cada vez más maduro y por eso cada vez entiende más modelos de alquiler variable. Es un buen síntoma”. González, por ejemplo, “ha recordado que la situación negativa en lugares como Fuerteventura responde a la quiebra de Germania, pero no soy pesimista a nivel global”.

Por su parte, Jordi Ferrer ha apuntado que “la vocación es crecer tras la desinversión en NH pero queremos hacerlo con recursos propios. Queremos crecer también con terceros ya que somos una casa de marcas lo que nos ha llevado también a gestionar campos de golf, por ejemplo”. Ferrer ha puesto en valor “la inversión en tecnología porque ser asset light demanda ser muy competitivo y buscando posicionarnos en el mercado mediante la diferenciación y la especialización”. Para Ferrer, “el sector turístico es atractivo por su propia actividad que genera interés, independientemente de sus ciclos, porque es global”.

Para Ilunion Hotels, “la idea es construir una sola marca, Ilunion, y no apuesta por diversificar con más marcas ya que lo importante es transmitir valores y un relato unificado. De momento, por el modelo de negocio y las características de nuestro accionista no pensamos que podamos crecer mediante franquicia”. Preciados considera que “el mercado está saneado pero los precios de algunas rentas y de algunos activos son muy altas por lo que es posible que vivamos una corrección. A pesar de ello, nuestras previsiones son optimistas para el año que viene”.

Hilton: caso de estudio

Moderada por Carlos Miró, director de desarrollo de Hilton para España y Portugal, el debate ha contado con la participación de Helena Burstedt, head of Hotels Aliseda – Grupo Blackstone; Ramón Garayar, consejero delegado de Gat Gestión; Sebastián Lodder, CEO de HCI Hotels Collection International y Guillermo Pérez Palacios, director general de Panoram Hotel Management.

Los participantes han puesto en valor la filosofía de Hilton ya que, a través de sus estándares, les permite competir y reposicionar activos hoteleros con una notable garantía de éxito. La adaptación de los hoteles requiere una transformación tanto a nivel de equipo como de las infraestructuras. Miró ha recordado que “Hilton es flexible para entender las necesidades del mercado y eso nos permite abrir un hotel al día en todo el mundo”.

La clausura de la jornada estuvo a cargo de Joan Molas, presidente del ITH (Instituto Tecnológico Hotelero) y hasta esta semana presidente de la CEHAT. Molas ha recordado “la fortaleza del sector hotelero porque, cuando echamos la vista atrás, somos conscientes de las dificultades que se han pasado en determinados ciclos”. Ha recordado que casi 2,7 millones de personas se emplean en el sector con un 12% del PIB directo y un 6% indirecto. Molas ha recordado que es importante seguir desestacionalizando y mejorando el gasto medio y no pensar solo en récords de llegadas de turistas. Molas ha puesto en valor “la planta hotelera española que es reconocida en todo el mundo”.

No hay comentarios:

Publicar un comentario